Nachgefragt: "Der EURO wird 20 – ein Grund zum Feiern, Professor Rötheli?"

Gastbeiträge

janeb13 (Pixabay)

Am 1. Januar 2002 wurde der Euro in Deutschland und elf weiteren europäischen Ländern offizielles Zahlungsmittel. Die Einführung der neuen Währung markierte die dritte und letzte Stufe der europäischen Wirtschafts- und Währungsunion, die 1992 mit dem Vertrag von Maastricht beschlossen wurde. Vor der Einführung der gemeinsamen Währung wurden bereits der Kapitalverkehr zwischen den Mitgliedsstaaten liberalisiert und die Europäische Zentralbank gegründet. Heute gehören 19 Staaten zur sogenannten „Eurozone“, die sich von der gemeinsamen Währung Wachstum und vor allem Stabilität versprach. Haben sich diese Hoffnungen erfüllt? Zum 20. Geburtstag des Euro hat „WortMelder“ bei Tobias Rötheli, Professor für Makroökonomie mit dem Schwerpunkt Geld- und Währungstheorie an der Uni Erfurt, nachgefragt: „Der Euro wird 20 – ein Grund zum Feiern, Prof. Rötheli?“

Seit nunmehr 20 Jahren machen wir unsere Zahlungen meistens mit Euros und das nicht nur in Deutschland, sondern auch in den mittlerweile 19 Ländern der Eurozone. Das Erreichte darf sicher gefeiert werden, aber die Herausforderungen für die Geldpolitik werden nicht geringer.

Das Projekt einer gemeinsamen Währung war über viele Jahre vorbereitet worden, und es ist ein zentraler Teil des europäischen Einigungsprozesses. Ein wichtiger Meilenstein in diesem Prozess stellte der Maastricht-Vertrag von 1992 dar, der die Voraussetzungen für die Teilnahme an dieser Währungsunion umschreibt. Es sind die im Maastricht-Vertrag formulierten makroökonomischen Kriterien (beispielsweise zum staatlichen Budgetdefizit), die erklären, warum die Eurozone auch heute noch weniger Länder als die EU insgesamt umfasst. Das Projekt der monetären Integration Europas war von viel Optimismus geprägt. Neben den praktischen Vorteilen durch die Vereinfachung aller Zahlungen gab es ja auch das Argument, Länder mit einer gemeinsamen Währung würden nie gegeneinander Krieg führen. Darin – wie im gesamten europäischen Einigungsprozess – zeigen sich Lehren besonders aus den beiden Weltkriegen. Ganz stichhaltig ist das Antikriegsargument für eine gemeinsame Währung allerdings nicht, man denke nur an die vielen Bürgerkriege weltweit.

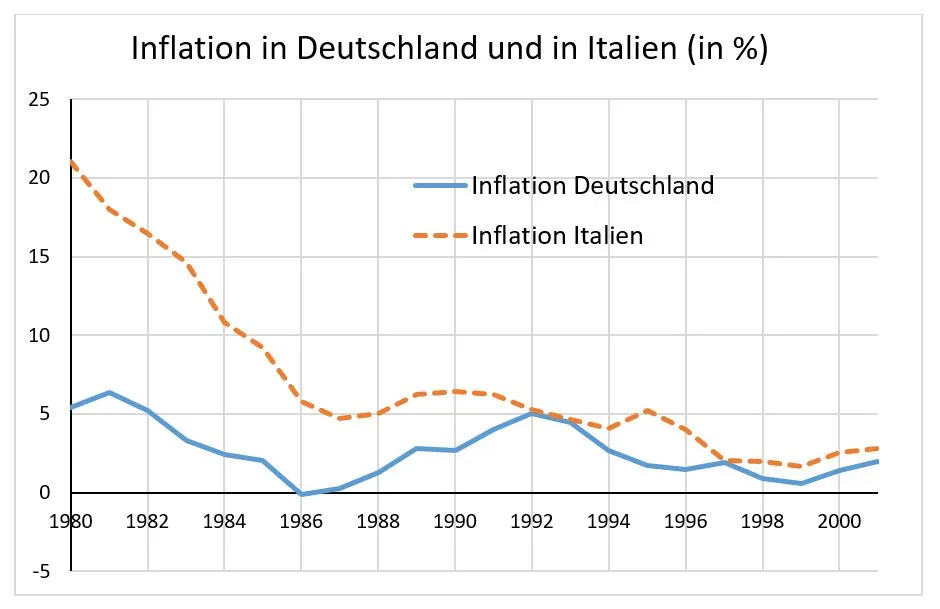

Vorbehalte gegen eine Einheitswährung wurden vor ihrem Start und auch in der Anfangszeit von Seiten der ökonomischen Wissenschaft artikuliert. Allgemein wurde darauf hingewiesen, dass eine gemeinsame Währung den einzelnen Ländern ein wichtiges Instrument aus dem makroökonomischen Werkzeugkasten nehme. Der Vorteil flexibler Wechselkurse zwischen nationalen Währungen sei, so das Argument, dass Länder mit unterschiedlichen Inflationsraten so koexistieren können. Unterschiedliche Inflationsraten sind nach dieser Sichtweise auch das Resultat unterschiedlicher nationaler Präferenzen in Sachen Arbeitslosigkeit und fiskalischer Strenge (sprich: gezügelte Staatsausgaben). Konkreter waren die Vorbehalte besonders von deutschen Ökonomen, die den sinkenden Einfluss der Deutschen Bundesbank voraussahen. Die Aufgabe der D-Mark, so war die Befürchtung, würde für Deutschland bedeuten, dass hierzulande die Inflation in Richtung der Werte im europäischen Ausland steigen würde. Dabei wurde oft die Inflationserfahrung von Italien als Schreckszenario angeführt. Ein Blick auf historische Daten macht das verständlich. Die untenstehende Grafik zeigt den Verlauf der deutschen und der italienischen Inflation über den Zeitraum von 1980 bis ins Jahr 2001. 1980 erreichte die italienische Inflation einen Höchstwert von über 20 Prozent im Jahr. Im Vergleich dazu stand die deutsche Inflation auf knapp über sechs Prozent. Die Befürchtung war nun, dass sich mit dem Übergang zu einer gemeinsamen Währung und einer gemeinsamen Geldpolitik die deutsche Inflation eher im Erfahrungsbereich der italienischen Werte bewegen könnte. Denn eines ist klar: Mit einer Gemeinschaftswährung gibt es nur noch eine gemeinsame Geldpolitik, und die nationalen Inflationsraten in den Ländern einer Währungsunion sind eng aneinandergekoppelt.

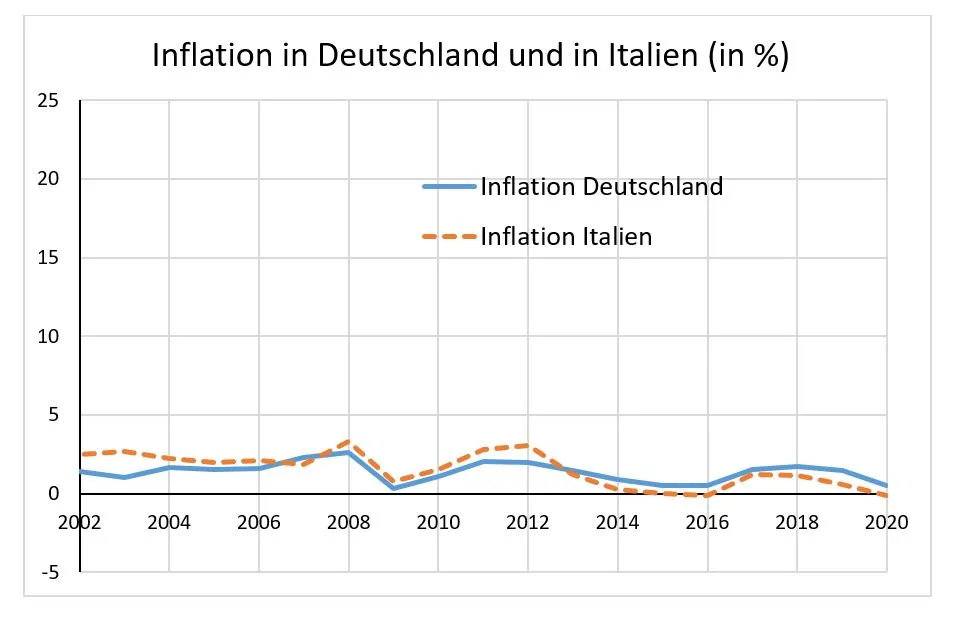

Wie die zweite Grafik unten dokumentiert, war die Furcht vor steigender Inflation jedoch lange unbegründet. In den Jahren von 2002 bis 2020 blieben sowohl die deutsche wie die italienische jährliche Inflation immer unter vier Prozent. Stützt damit die historische Entwicklung der Inflationsraten die Position der Euro-Optimisten? Von dieser Seite war nämlich argumentiert worden, die neue gemeinsame Geldpolitik würde allen beteiligten Ländern helfen, ihre Inflation niedrig zu halten.

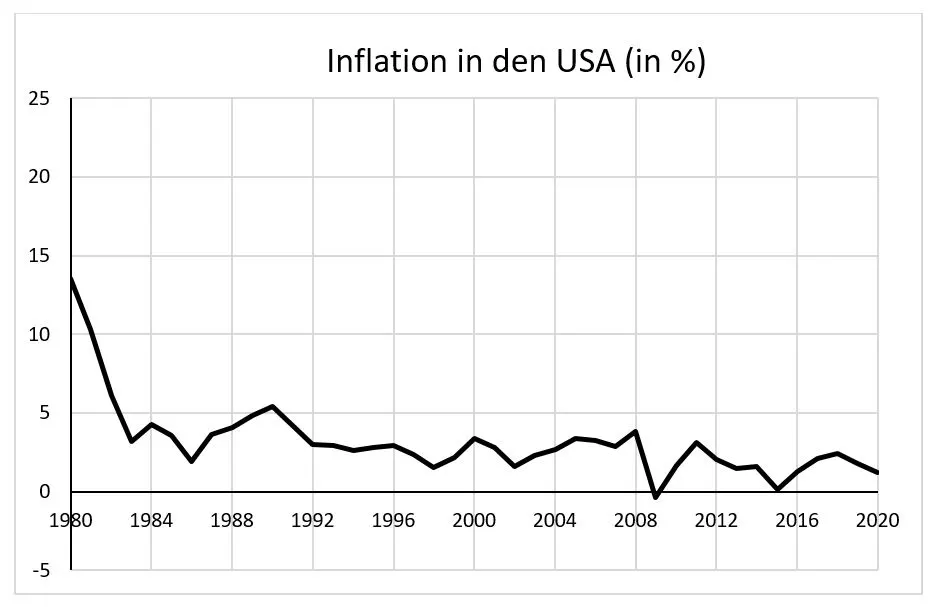

Eine detaillierte Beurteilung dieser Position der gezügelten Inflation würde hier zu weit führen. Allerdings ist ein etwas weiter gefasster Blick auf die Entwicklung über die Jahrzehnte instruktiv. Hilfreich ist beispielsweise ein Blick auf die US-amerikanische Inflationsrate. In der letzten der drei grafischen Darstellungen sehen wir die Inflationsentwicklung in den USA von 1980 bis 2020. Diese Darstellung dokumentiert, dass über diese vier Jahrzehnte die Inflation in den großen Industrieländern allgemein eine sinkende Tendenz zeigt. Der verbreitete internationale Rückgang der Inflation hatte verschiedene Gründe. Wichtig war dabei gewiss die in den 1970er-Jahren gewonnene Einsicht, dass mit höherer Inflation nicht dauerhaft niedrige Arbeitslosigkeit 'erkauft' werden kann.

Geldpolitik hat nicht nur das Ziel geringer Inflation. Eine stabile niedrige Arbeitslosigkeit wird oft auch als ein weiteres Ziel verfolgt. Konzentrieren wir uns hier aber primär auf den weiteren Verlauf der Inflation. Die Teuerungsrate ist ja im vergangenen Jahr in Deutschland wieder auf einen Wert von mehr als fünf Prozent gestiegen. Heißt das nun, dass wir auf dem Weg zurück in Verhältnisse der 1980er-Jahre sind? Oder wird die Existenz des Euros und der Europäischen Zentralbank eine Rückkehr zu höherer Inflation verhindern? Das sind Fragen, die heute viele umtreiben. Zu bedenken ist dabei, dass ein wichtiger – und ungünstiger – Unterschied zu den 1980er-Jahren darin besteht, dass mittlerweile die Staatsverschuldung in vielen Ländern deutlich gestiegen ist. Die niedrige Inflation der vergangenen Jahre und die niedrigen Zinsen haben es den Staaten leicht gemacht, mehr auszugeben, als sie mit Steuern eingenommen haben. Sollte sich also die Europäische Zentralbank in der nächsten Zukunft genötigt sehen, die geldpolitischen Zügel anzuziehen und die Zinsen zu heben, wird es von Seiten der Länder starke Widerstände geben. Es wird sich dann zeigen müssen, ob die europäische Geldpolitik dieser Herausforderung gewachsen ist, oder ob sie vielmehr ihre Unabhängigkeit von der Fiskalpolitik im Prozess der europäischen Einigung verloren hat.

Kontakt:

früherer Inhaber der Professur für Makroökonomie, insb. Geld- und Währungstheorie

(Staatswissenschaftliche Fakultät)